美国医疗保险 (3) Medicare 基本知识全解析 - Part A、Part B、Part D (2025年新规)

- Sunny Rong

- 7月22日

- 讀畢需時 6 分鐘

医疗保险系列

前两期我们讲了美国医疗保险的整体架构、Medigap 保费年年涨的问题,尤其是 2024、2025 年为什么涨得特别凶。

今天我们来聊聊 Medicare 的“基本盘”:Part A、Part B 和 Part D。它是美国医疗系统中非常重要的一个环节。

欢迎注册5/25/2025 讲座

《了解 Medicare, 红蓝卡 101》

扫码注册。

01

Medicare 是什么?

了解 Medicare 红蓝卡基础

Medicare 是美国联邦政府提供的一种医疗保险计划,很多人也叫它 “红蓝卡”,因为那张卡是红、蓝、白三种颜色,一看就认得出来。

简单来说,Medicare 是专门为 65 岁及以上的美国人设计的医疗保险,不管你是退休了,还是还在工作,只要年纪到了、符合条件,就可以申请。当然,65 岁现在其实不算“老年人”啦。

除了 65 岁以上的人,一些人如果有严重的健康状况,也有机会提前享受 Medicare 的保障。比如,像患有 ALS (肌萎缩性侧索硬化症) 或 ESRD (终末期肾病) 的人,不需要等到 65 岁。只要符合规定的条件,就能申请加入 Medicare。

Medicare是美国医疗系统中非常重要的一个环节, 2025 年美国已经有超过 6,850 万人享受 Medicare 的医疗保障,随着 Baby Boomer 陆续退休,这个数字还在持续增长。

还有大家要注意,Medicare 和 Medicaid 并不是同一回事, Medicaid 是给低收入家庭的医疗补助,别搞混啦!

02

谁可以申请 Medicare?

想申请 Medicare, 主要满足两个条件

你是美国公民,或者是绿卡持有者,并且在美国住满 5 年;

你或你的配偶缴过 Medicare 税满 40 个季度 (也叫 40 个“工分”),大约等于 10 年的工作时间。

其实对于第 2 个条件,只是针对拿到免费 Part A 的条件。也就是说,即使你没有 40 个积分,如果你满足第一个条件,也可以缴费,自己出钱买 Part A。当然也可以买 Part B 或 Part D 的。

这 40 个“工分”其实不难拿。2025 年,只要收入超过 $1,810,就能获得 1 个工分;一年收入达到 $7,240 以上就可以拿到 4 分。一年最多拿 4 分,也就是说工作 10 年基本就攒够了。

如果你自己没满40分,但配偶有,也可能符合资格。总之,大多数在美国长期生活和工作的人,到 65 岁时都可以顺利申请 Medicare。

03

Medicare 的钱从哪儿来?

Medicare 是政府免费送的??

很多人以为 Medicare 是政府免费送的,其实不是哦,它是我们自己工作时一边赚工资、一边交税换来的。

比如你是 W-2 上班族,每个月的工资里都会被扣掉一笔叫 FICA 税,总共是 15.3%,你只看到一半 (7.65%),另一半是公司帮你交的。这笔税里包括:

👉 6.2% 给 社保 (退休后发养老金),

👉 1.45% 给 Medicare (以后用来看病的保险)。

如果你收入很高,比如年薪超过 $200,000 (夫妻合报是 $250,000),还要多交 0.9% 的 Medicare 附加税。

重点来了:

👉 Medicare 税是没有收入上限的,你赚得越多,交得也越多;

👉 所以将来你拿到 Medicare 的资格,并不是“福利”,是你自己一笔笔交出来的。

如果你是自雇人士呢?

注意了,你得自己交所有 15.3% 的税,因为你没有雇主替你分担。不过好消息是,报税的时候,这笔“雇主部分”可以抵税,能省下一些。

如果你是自由职业、开公司、自雇创业者,其实还有很多合法省税的方式可以用,比如设立不同退休账户等等。

👉 如果你想了解怎么通过合理规划来省税,欢迎联系我,我们可以一起看看哪些工具适合你!

04

Medicare 有哪些部分?

A、B、C、D

搞清楚 Medicare 其实不难,关键是记住这四个字母:A、B、C、D。

今天我们先讲 Part A (住院)、Part B (门诊)、Part D (药物)。以后我们再介绍 Part C (Medicare Advantage), 以及 Medigap (Medicare Supplement Plan)。

A

Part A:住院保险

Part A 就是住院相关的保险

这部分是大家最熟悉的,与住院相关的保险。

1. 保费 Premium

只要你或你的配偶有足够的“工分”,也就是缴够 40 个季度的 Medicare 税,Part A 的保费就是免费的。如果没满 40 个工分,也可以自己每月付费加入,费用会根据你的工分多少而不同:

• 工分 30-39 分,月保费大概是 $285 (2025年)。

• 工分少于 30 分,月保费大概是 $518 (2025年)。

2. 免赔额和共付额 (Deductible 和 Copay)

住院时你需要先付一笔免赔额:2025年是 $1,676,比2024年的 $1,632 稍微涨了一点。

如果住院超过 60 天,后续住院每天还需要付共付额,比如第 61-90 天是 $419/天,第 91-150天是 $838/天 (这60天是终身储备的总天数)。

如果你出院 60 天后又重新住院,需要重新支付新的免赔额。

3. 专业护理

这是指你在医院住院 3 天以上,出院 30 天内转到经过 Medicare 认证的专业护理机构进行护理。护理必须是“专业护理”,而且每天都需要。

前 20 天专业护理是免费的,21-100 天需要自付每天最多 $209.50,超过 100 天后全部自付。

4. 家庭康复护理 (Home Health Care)

如果医生确认你必须在家接受护理,且需要有书面护理计划,那么经 Medicare 批准,家庭护理本身不收费用。但是使用轮椅、病床等耐用医疗设备需要自己付大约 20% 的费用。

5. 临终关怀 (Hospice Care)

包括止痛药、处方药 (最多每次$5),耐用医疗设备费用的 20%,临时护理如果批准,患者自付 5%。

B

Part B:门诊医疗保险

"日常看病就靠它"

Medicare Part B 是非常重要的一部分。简单来说,就是 “除了住院,日常看病这块就靠它”。主要涵盖的服务有:

医生门诊(看病挂号、问诊)

临床化验(抽血、尿检等)

医疗设备(例如轮椅、拐杖等耐用设备)

预防服务(体检、疫苗)

家庭保健服务(如居家护士)

心理健康服务(包括心理医生门诊)

Part B虽然包括上面很多服务,但是绝大多数医疗服务需要自付20%,而且没有上限。

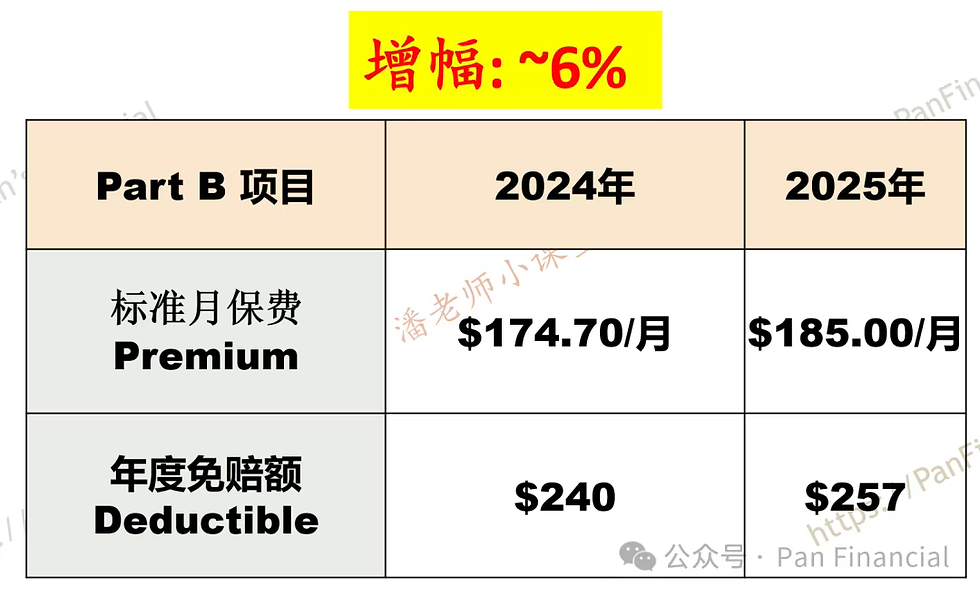

Part B 和住院保险 Part A 不一样,它不是免费的。不管你工作过多少年、挣够没挣够 40 个积分,都要自己每个月掏钱交保费。

2025年,Part B 的标准保费和免赔额都有所上涨:

Medicare Part B 的保费不是“一刀切”,而是根据两年前的报税收入决定的 (比如 2025 年的 Part B 保费参考 2023 年):

这类保费跟收入的相关性,被称为 IRMAA(Income-Related Monthly Adjustment Amount),收入越高,Medicare 就认为你“有能力多承担一点”。

D

Part D:处方药保险【重点更新】

"甜甜圈 Donut Hole" 没了!

以前大家常说,Medicare 的药物计划 Part D 有个 “甜甜圈 (Donut Hole) ”阶段,也就是药费到了一定额度后,自付比例突然飙高,很多人觉得这个阶段很“坑”。

但好消息来了!

从 2025 年开始,这个“甜甜圈”正式取消了!

新的规定让整个流程更清晰,也减轻了很多退休人士的负担。那么它是怎么运作的呢?

先付 Deductible (自付额): 最多 $590 (有些计划可能更低);

接着进入常规阶段:你和保险公司一起分担药费;

当你一年自付金额累计超过 $2,000 后,就进入“灾难性阶段” (Catastrophic Coverage);

$2,000 是全年上限,之后药费几乎全由政府和保险公司承担。

这一变化基本上等于取消了“甜甜圈”,大大的减轻了用药多的人的负担。

但是我们以前的文章讲到过,

羊毛出在羊身上,2025 年以后的 Part D 保险变化很大,很多用药少的人反而会发现费用上涨了,所以建议你每年跟代理联系,也可以联系我们讨论你的保险计划。

最后,我们来看看 2025 年 Part D 保费是多少?

全国基准保费 (用于 IRMAA 计算):$36.78/月

实际保费:根据地区、药物计划不同,一般在 $0~$100+ 不等

高收入者需额外缴纳 IRMAA (见下表),最高每月 +$85.80

总结

为什么要了解 Medicare

最后总结一下:

为什么要了解这些?

Original Medicare (A+B+D) 仍有不少“盲区”:

比如 Part B 没有封顶,风险很高;

Part A 不包括长期护理;有免赔额 Deductible;住院或护理时间长需要自付不少钱;还有其它不少项目不包括。

Part D 药费虽有封顶,但计划五花八门;

这也是为什么很多人会选择 Medicare Advantage (Part C) 或 Medicare Supplement Plan (Medigap) 来补足这些空缺。

下一期我们就来详细聊聊这两种计划 (Part C 和 Medigap) 怎么选、怎么省、怎么避坑。

敬请关注!

*

潘老师小课堂

免费咨询

如果您对年金、退休规划、医疗保险、人寿保险、税务规划、长期护理、财富传承方面有问题,欢迎参加我们定期的讲座,关注我们的公众号和网页,欢迎联系我们。电话:734-386-9145 / 682-433-6055email: info@PanFins.com网页: https://PanYouTube.com YouTube 频道: https://PanFins.com

留言